纵观改革开放以来人民币对美元汇率的变化轨迹,两大事件特别值得注意:一是1994年的汇率并轨;二是2005年的汇率改革。1994年1月1日,始于1980年代初的双重汇率制结束,官方汇率与外汇调剂价格合二为一,“有管理的浮动汇率制度”得以建立。

进入2013年,人民币对美元汇率表现再度强劲。人民币兑美元盘中即期汇价刷新汇改以来高点,报6.2216,创出19年以来新高,能否突破6已经成为市场关注的热点。

人民币汇率反映中国货币的对外价值,影响贸易和投资等国际经济活动,是联系中国与世界经济的金融纽带。目前,中国已经是世界第一大出口国和第二大进口国,同时也是最重要的国际投资目的地和非常重要的资本输出国。与其他国家的经贸关系深刻地影响着中国乃至世界经济的运行,而人民币汇率无疑是国际经贸关系诸多决定因素中的一个关键变量。始于2008年的全球金融危机深刻地影响了世界经济格局和金融体系;美元作为“霸权货币”的地位虽有所削弱,但仍是最重要的贸易结算和储备货币。因此,人民币对美元汇率无疑是关键中的关键。

纵观改革开放以来人民币对美元汇率的变化轨迹,两大事件特别值得注意:一是1994年的汇率并轨;二是2005年的汇率改革。1994年1月1日,始于1980年代初的双重汇率制结束,官方汇率与外汇调剂价格合二为一,“有管理的浮动汇率制度”得以建立。与此同时,人民币兑美元汇价从5.7贬值近35%至8.7。此次贬值提高了中国商品的国际竞争力,推动了出口增长;同时也使国内要素的相对价格下降,促进了外资流入。2005年7月21日,人民币汇率不再盯住单一美元,而是改为参考一篮子货币。人民币对美元当日升值2%至8.11。这次汇率改革是人民币汇率演进的一个分水岭,标志着人民币渐进升值的长期趋势的确立。的确,汇改以来人民币累计升值达32%,对美元汇率也于近期触及19年来的历史最高点6.22。

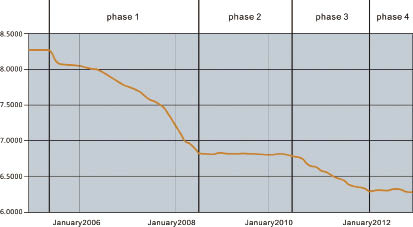

2005年汇改以来的人民币汇率走势可分为四个阶段(图1)。第一阶段(2005年7月至2008年7月):三年间人民币汇率呈单边、快速升值趋势,连破8和7两个重要心理关口,升至6.80左右。第二阶段(2008年7月至2010年7月):为应对全球金融危机对中国外贸出口和经济增长的冲击,人民币重新盯住美元,两年间汇率基本都在6.82-6.85的狭小区间波动。第三阶段(2010年7月至2011年底):从盯住美元的“非常措施”退出,人民币重拾升势,在一年半的时间内缓慢上行至6.30。第四阶段(2012年初至今):随着国际经济形势不确定性的增强,一年以来人民币呈双向波动趋势,汇率保持在6.30左右的水平。(图1 美元对人民币汇率每周均价:2005年1月1日-2013年1月9日)

2005年汇改以来,市场机制在人民币汇率形成中的作用有所加强;与此同时,有管理浮动的特征仍然明显。从七年多来的趋势看,人民币对美元汇率总体上呈现了小幅、渐进、可控、波段升值的特点。无疑,外部经济环境以及中国的外贸和国际收支状况是决策者“相机抉择”的主要考量,而来自外界的压力也是一个不得不面对的因素。在人民币升值问题上,美国对中国施加的政治压力时松时紧,但其立场却是一以贯之的。美国行政当局力求通过施压人民币升值消减中美贸易赤字;在危机背景下,人民币升值也被认为有利于促进美国制造业复兴和创造就业。殊不知,传统的国际贸易统计夸大了美国对华贸易逆差,而中美间的贸易不平衡是结构性的,很多问题根植于美国经济内部,汇率只是影响因素之一。换言之,人民币升值其实无助于解决美国的经济问题。

2012年人民币对美元汇率涨跌互现,双向波动的特征明显。这与前述第一阶段和第三阶段单边升值的情况形成了鲜明的对比。2005年汇改以来,市场对人民币升值的预期强烈,市场整体呈现求大于供的情况;同时,以套利为目的的热钱持续流入。这种情况自2012年以来发生了改变:市场对人民币走势的预期出现分化,供求趋于平衡;人民币汇率趋向“均衡”水平,在一个相对较小的振幅(6.22-6.40)内波动,全年升值幅度仅为1%。

在前四个月的窄幅波动之后,人民币自2012年5月份起经历了从贬值预期到升值预期的转变,相应地对美元也出现了先贬后升的情况(图2)。年中的市场升值预期和走势是2005年汇改以来少有的情况;而8月以来的急剧升值的程度之大、速度之快也是2011年初以来所仅见。2012年4月16日人民币兑美元交易价日浮动幅度由0.5%扩大至1%。10月份,人民币即出现连续涨停的情况。贸易顺差扩大和经济形势好转无疑对市场情绪和资产流向产生了一定的影响;而美联储9月中旬QE3的推出对美元供求关系和国际市场走势的影响给人民币带来的升值压力更是不容低估。当月央行外汇占款变化情况表明当局对市场的干预有限。很明显,市场供求关系在这轮短期升值过程中发挥了决定性作用。当然,央行的容忍并非没有限度:在经过3个月的快速升至之后,6.2将成为一个明显的“阻力位”。(见图2)

展望2013年,短期内人民币升值的空间并不大,汇率双向波动趋势料将持续。从国内情况看,中国经济成功地实现软着陆,出现了触底反弹的迹象。然而,从外部环境来看,世界经济复苏明显乏力,风险和不确性因素仍然很多。特别值得注意的是,主要发达经济体货币当局竞相实施量化宽松,各国货币竞争性贬值的风险加大。在此情况下,人民币短期快速升值对中国经济的负面影响不容低估。从宏观上看,人民币升值对净出口的影响势必影响经济增速,从而妨碍“稳增长”目标的实现,并限制“调结构”的政策空间。从产业层面看,在要素价格不断上涨的情况下,人民币汇率的快速上升势必影响国际竞争力,加剧制造能力向其他发展中国家外流,乃至向发达国家回流的趋势。从企业层面看,人民币的快速升值势必压缩出口企业的利润空间,加大其生存压力,并可能对就业造成负面影响。日元前几年的大幅升值与日本电子产业全行业巨额亏损的相关性不可低估,教训值得记取。对中国经济而言,人民币对美元低于6的汇率水平短期内将是难以承受之重。

追求本币贬值,谋求出口优势的“货币战争”其实没有赢家。面对世界经济的风险和不确定性,各国在宏观经济政策上的协商和协调非常重要。亚洲金融危机期间,中国承诺人民币不贬值,为区域经济的稳定做出了重要贡献。同样,面对当前世界经济的困难,中国也将避免本币的竞争性贬值。作为负责任的大国,中国赢得了世界的尊重,1997年、1998年如此,现在亦然。然而,中国也一定会做到以我为主,顶住外界不合理的压力,避免人民币不必要的升值。从短期来看,在世界经济没有明显、有力的复苏迹象的情况下,人民币对世界主要货币汇率的基本稳定不失为互惠互利的明智选择。

对中国而言,合理的人民币汇率水平取决于中国经济的长期结构性特征以及短期内外部经济环境。从长期来看,随着中国经济实力和竞争力的提升,随着经济和金融对外开放的推进,人民币的继续升值是必然的。然而人民币重返长期渐进的升值通道,不是现在,而是在世界经济复苏的形势明朗之后。

梁国勇:联合国贸发会议经济事务官员,本文内容仅代表其个人观点