Ein Fahrplan für die Internationalisierung des chinesischen Renminbi

Von Xiang Songzuo*

Von der Internationalisierung des chinesischen Renminbi wird viel gesprochen, doch es gibt dafür immer noch keinen klaren und durchführbaren Fahrplan. Meiner Ansicht nach soll China diese Frage in umfassenden Finanz-Strategien lösen, damit sie den langfristigen Entwicklungszielen der chinesischen Wirtschafts- und Währungspolitik entspricht.

Um das Ziel der Internationalisierung des Renminbi zu erreichen, liegt eine wichtige Aufgabe darin, die Anwendungsbereiche der chinesischen Währung bei der Emission internationaler Schuldverschreibungen, einschließlich der Staatsanleihen ausländischer Regierungen, auszubauen, was im Vergleich zu den US-Dollar-Reserven der chinesischen Zentralbank eine noch aktivere und sicherere Vorgehensweise bedeutet, denn das wird beim Überschuss in internationalen laufenden Konten Chinas den chinesischen Gläubigern keine unnötigen Risiken im Devisenwechsel bringen und wichtige Beiträge zur Erhöhung des Ertragsanteils der chinesischen Banken und Verstärkung der Stellung Shanghais als internationales Finanzzentrum leisten.

|

|

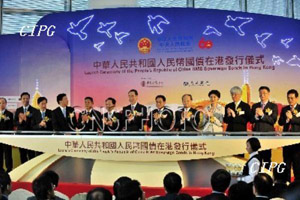

| Am 28. September 2009 gab das chinesische Finanzministerium zum ersten Mal in Hongkong Renminbi-Staatsanleihen in Höhe von sechs Milliarden Yuan aus. |

Ein bemerkenswertes Beispiel war in den 1970er Jahren, als ausländische Regierungen und Firmen durch die Emission von Schuldverschreibungen die Deutsche Mark in großen Mengen aufkauften. Besonders nach der Ölkrise 1973 praktizierte die deutsche Regierung die Politik der Marktfreiheit und erlaubte den Abfluss des deutschen Überschusses in laufenden Konten ins Ausland, sodass die Emissionsmenge von Auslandsanleihen deutlich wuchs und in der Amtszeit der Regierung Carter im Jahr 1979 bei der Intervention der USA durch die Ausgabe der „Carter-Anleihen“ in Deutscher Mark einen Höhepunkt erreichte.

In Bezug auf das Beispiel könnte meiner Meinung nach die US-Regierung in Shanghai die in der chinesischen Währung berechneten Anleihen ausgeben und dann die Erlöse in US-Dollar wechseln. Solche Qualitätsanleihen können sicher chinesische private und Regierungsinvestoren und auch ausländische Investoren anziehen. Durch den Ansporn der USA zum Kauf von Renminbi anstatt von US-Dollar wird das durch die riesigen Devisenreserven der chinesischen Regierung verursachte potenzielle Währungsrisiko sinken. Natürlich werden die USA mit der Vergrößerung der Staatsschulden in Renminbi durch das Finanzministerium neue Schwachstellen aufzeigen. Aber es ist sicher, dass in jedem beliebigen internationalen Marktsystem vor allem Schuldner und nicht Gläubiger das Devisenrisiko tragen.

Bei diesen Überlegungen erfordert eine internationale Reservewährung viele wichtige Voraussetzungen: Das BIP des Währungsraums soll dem der Dollar- oder Euro-Zone entsprechen. Ein funktionierender und transparenter Finanzmarkt sowie starke Kontrollen sind notwendig. Das Finanzwesen und andere Finanzbranchen müssen kommerzialisiert und für inländische private Wirtschaftssektoren und ausländische Investoren geöffnet werden. Die Währungs- und Finanzpolitik soll vollständig, stabil und sicher und die Währung konvertibel sein. Ferner können in- und ausländische Investoren freie multinationale Vermögenstransaktionen abwickeln. Der Devisenmarkt ist ausgereift und die Investoren können mit dem Wechselrisiko umgehen. Zugleich müssen die Wechselkurse stabil bleiben, um das Spekulationskapital unter Kontrolle zu halten.

Daher muss China viele Hindernisse überwinden, wenn der Renminbi eine funktionsfähige internationale Reservewährung werden soll. Bis zum Ende 2009 betrug der Anteil des chinesischen BIP am globalen BIP nur 8% und damit lag China weit hinter den USA mit 25% und der Euro-Zone mit 22%. Die chinesische Währung ist nur teilweise konvertibel, was bedeutet, dass die Kapitalzirkulation eingeschränkt ist. Der chinesische Finanzmarkt ist äußerst unterentwickelt, fast alle Finanzbranchen liegen in den Händen der staatseigenen Unternehmen, die durch Zulassungsschranken geschützt sind, um die in den chinesischen Markt drängenden ausländischen Banken und privaten Unternehmen fernzuhalten. Das wesentliche Ziel der Internationalisierung des Renminbi besteht in der Umwandlung der Art und Weise des wirtschaftlichen Wachstums und der Entwicklungsstrategie Chinas. Zurzeit hängt die hohe Investitionsrate Chinas für das BIP-Wachstum stark von den staatlichen Finanzinstitutionen und Staatsfinanzen ab. Das Modell taugt keinesfalls als langfristige Maßnahme und läuft dem Ziel der Internationalisierung des Renminbi zuwider. Daher beschlossen die führenden Persönlichkeiten Chinas, die Reform zu beschleunigen, den Schwerpunkt der Entwicklungsstrategie vom Außenhandel auf die Inlandsnachfrage, von Arbeitskräften, Energie und Ressourcen auf technische Innovationen und das Humankapital, von der Industrie auf die Dienstleistungen zu verlagern.